|

|

|||

| ||||

|

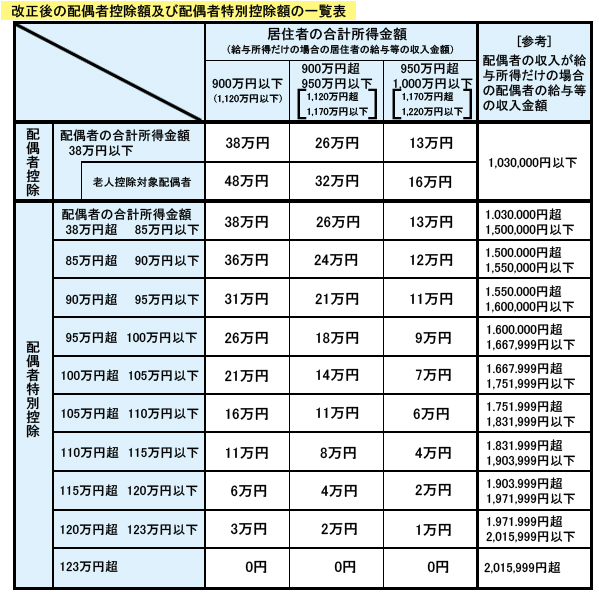

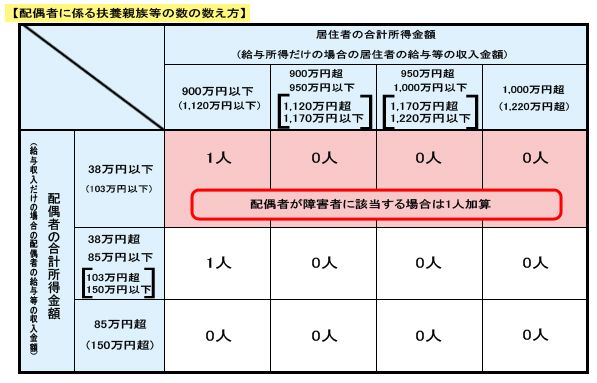

平成30年以後の所得税において、配偶者控除および配偶者特別控除が見直されます。 この改正は平成30年分以後の所得税について適用されます。 |

||||

|

||||

|

||||

|

←前のページに戻る |

||||

![]()

|

|

|||

|

| ||||

|

平成30年以後の所得税において、配偶者控除および配偶者特別控除が見直されます。 この改正は平成30年分以後の所得税について適用されます。 |

||||

|

||||

|

||||

|

←前のページに戻る |

||||

Copyright (C) SystemCore All Rights Reserved.